2026/06/08 E-dReg充放電排程分析

感謝訂閱 POXA Info 每週動態!本週即時與補充結清價續創新低;主題則來看看E-dReg的充放電排程,這一年有何不同變化?需求量短暫暴增時,充電排程又有什麼不一樣?詳細內容都在本週主題分析!

5 分鐘內了解電力交易市場現況

每週免費定期提供您台電電力交易市場的最新動態

本週摘要

-

2026-06-03 電力系統狀態:115年5月份頻率控制效能標準(CPS1)實績134.50%。

-

2026-06-02 「能源署」能源署公布114年度公用售電業電力排碳係數,碳排持續下降反映能源轉型成果,資料來源。

- 調頻備轉平均價格連續872天維持在0元/MWh; E-dReg平均價格連續173天維持在0元/MWh,但上週的一日1000MW行情沒有延續,投標率升至98.33%、得標率回落至79.70%; 即時與補充平均結清價再度同步下滑,分別來到108.48元/MWh與88.17元/MWh,即時已跌破歷史低點、補充也相當接近; 本週主題來看看E-dReg充電排程,大約一天幾循環?充放電時段跟過去一樣?需求量暴衝時,是否有不同變化?詳細內容都在本週主題分析。

- 「調頻備轉」平均結清價格維持在0元/MWh; 目前累計參與容量維持807.3MW,本週沒有新增廠商及參與容量;

- 「E-dReg」平均結清價格維持在0元/MWh; 目前累計參與容量維持1070.0MW,得標率則回落至79.70%,本週沒有新增廠商及參與容量;

- 「即時備轉」平均結清價從122.49元/MWh下滑到108.48元/MWh,持續下滑11.44%,連3週下滑,跌破歷史低點; 目前累計參與容量增加至239.1MW,較上週增加0.7MW,來自於義電智慧能源;

- 「補充備轉」平均結清價從102.77元/MWh下滑到88.17元/MWh,持續下滑14.20%,價格同樣連3週下滑,往歷史低點靠近; 目前累計參與容量增加至689.9MW,較上週增加5.6MW,來自於能元超商。

- 「再生能源售電業」2025年前三名是台灣電力、天能綠電及富威電力,本週前10名排名沒有變化;

- 「再生能源發電業」2025年前三名是天衝能源、鹿威風力發電及中威風力發電,本週前10名排名沒有變化;

- 「直轉供買家」2025年前三名是台積電、友達光電及聯華電子,本週前10名排名沒有變化;

- 「自發自用賣家」2025年前三名是中華紙漿、台灣糖業虎尾糖廠及強新工業,本週前10名中英特盛科技新進第4名;

- 「自發自用買家」2025年前三名是台積電、台達電子及新加坡商輝達開發有限公司台灣分公司,本週前10名中台灣艾司摩爾新進第8名。

- 本週再生能源佔比平均降至12.3%,主要是風力發電佔比明顯下滑所致;最高滲透率回落至31.55%。

- 本週sReg 觸發次數為2次,平均執行時間約11.8分鐘、單次最長約20.7分鐘。(本週頻率缺值,無法計算完整指標。)

- 整理各種POXA定期追蹤的原始資料來源網站。

- 行業別用電量分析:過去週報多著重在再生能源與機組發電量,也曾統計企業綠電採購量;這次換個角度,看看不同行業別的用電量變化,是否藏著值得關注的趨勢。

- 表後收益分析:決定表後儲能收益IRR的是電價?還是輔助服務收益?還是需量反應負載管理措施?政策變化又會如何影響收益?

- sReg/即時備轉觸發頻率分析:電網趨於穩定後,sReg與即時備轉的觸發頻率、時間區間及執行長度有沒有出現新的變化?之後再來持續追蹤。

📢 台電最新公告

-

2026-06-03 電力系統狀態 115年5月份頻率控制效能標準(CPS1)實績134.50%。

台電公司採用頻率控制效能標準(Control Performance Standard 1, CPS1), 用以衡量電力系統之頻率品質績效, 據統計結果115年5月份之CPS1實績為134.50%。

-

2026-06-02 「能源署」能源署公布114年度公用售電業電力排碳係數,碳排持續下降反映能源轉型成果,資料來源。

文章摘要:114年度公用售電業電力排碳係數為0.467公斤CO2e/度,較113年度下降1.5%、較105年度下降約12%; 另產業電力排碳係數為0.466公斤CO2e/度、民生住宅電力排碳係數為0.471公斤CO2e/度, 初估114年度全國電力排放係數可降至0.456公斤CO2e/度,較105年下降約14%,顯示能源轉型與低碳供電結構持續推進。

CPS1 顯示電網頻率還是一如既往的穩定;排碳係數持續下降, 對企業而言,可以降低範疇二(Scope 2)外購電力的碳排,有助於減碳目標的達成。

🎓 本週主題分析

GM

,這週整體參與容量小幅增加,但即時跟補充連三週下跌,即時甚至跌破歷史低點。

本週市場狀態摘要如下:

,這週整體參與容量小幅增加,但即時跟補充連三週下跌,即時甚至跌破歷史低點。

本週市場狀態摘要如下:

-

調頻備轉:本週平均價格連續872天維持在0元/MWh,投標率降至92.11%,但得標率回升至67.24%,整體仍維持穩定;

-

E-dReg:本週平均價格連續173天維持在0元/MWh,平均投標率回升至98.33%,但需求回到838.5MW常態後,得標率也從上週的高點回落至79.70%;

-

即時與補充:即時平均價格下滑 11.44% 至108.48元/MWh,跌破歷史低點; 補充平均價格同步下滑 14.20% 至88.17元/MWh,接近歷史低點,兩者價格都連三週走弱,持續往近期低點靠近。 進入夏月電價後,價格持續向下,這是反應市場供需的狀態?還是受競價策略影響? 不過高低價差仍大,感覺隨時都會迎來大幅的反彈。

這週老編常被問到,知不知道備用容量價格多少?應該是這個新聞:星星電力搶下全台備用容量第一單, 雖不知道價格及成為備轉容量的資源為何?但猜測應該就是跟其E-dReg的參與容量有關了(60MW E-dReg), 大家可以參考過去週報輔助服務做為備用供電容量,在目前輔助服務市場低迷的情況下,總算傳來輔助服務參與備用容量市場的第一單。 可惜老編沒看到價格的相關資料,而如果不是在台電備用容量市場上交易,是雙邊契約的話,就只有交易的雙方知道了, 老編會再幫大家留意相關訊息。(知道的也可以偷偷跟我說🙊🤐)。

AIDC應該是這週最夯的議題了,除了老黃的持續呼籲加持外,AI的盡頭是電力,這是無庸置疑的,而大家不用擔心,儲能必定是未來電力系統的重要角色, 今年能源管理法部分條文修正草案中的增訂,一定契約容量以上能源用戶應設置自用發電及儲能設備的規定,並且提高相關罰則, 都透露著相同的訊號,你用越多電的用戶,你就要對電網的穩定性負更多責任,也最好是能自給自足,不能因為你自身用電需求大增而造成電網的負擔。

最後,來看看E-dReg的充放電排程,上次分析已經一年半前了, 趁這次五次需求暴增事件的機會,來看看現在與過去的充電排程是否有所不同?需求暴增的時候,充電排程又有沒有什麼不同?

E-dReg 充放電排程

之前POXA在20240916本週主題分析統計過E-dReg的充放電排程, 可以大概複習一下,了解是怎麼估算的,這次我們廢話不多說,直接看這一年,2025-6-1到2026-6-3的統計結果。

先看基本每日循環次數及能源轉換效率,

- 每日循環次數:之前分析是0.9次,現在是1次;

- 能源轉換效率:之前分析是約82.5%,現在是約84.6%。

- 不過上述兩個指標都是用台電機組發電資料中的電池資訊去估算, 是以得標量來推算,以現在得標率只有八成,所以實際案場的循環次數跟效率都會低於上述數字,實際的循環次數可能打8折,而轉換效率就比較難估算了,不過還是可以參考參考囉。

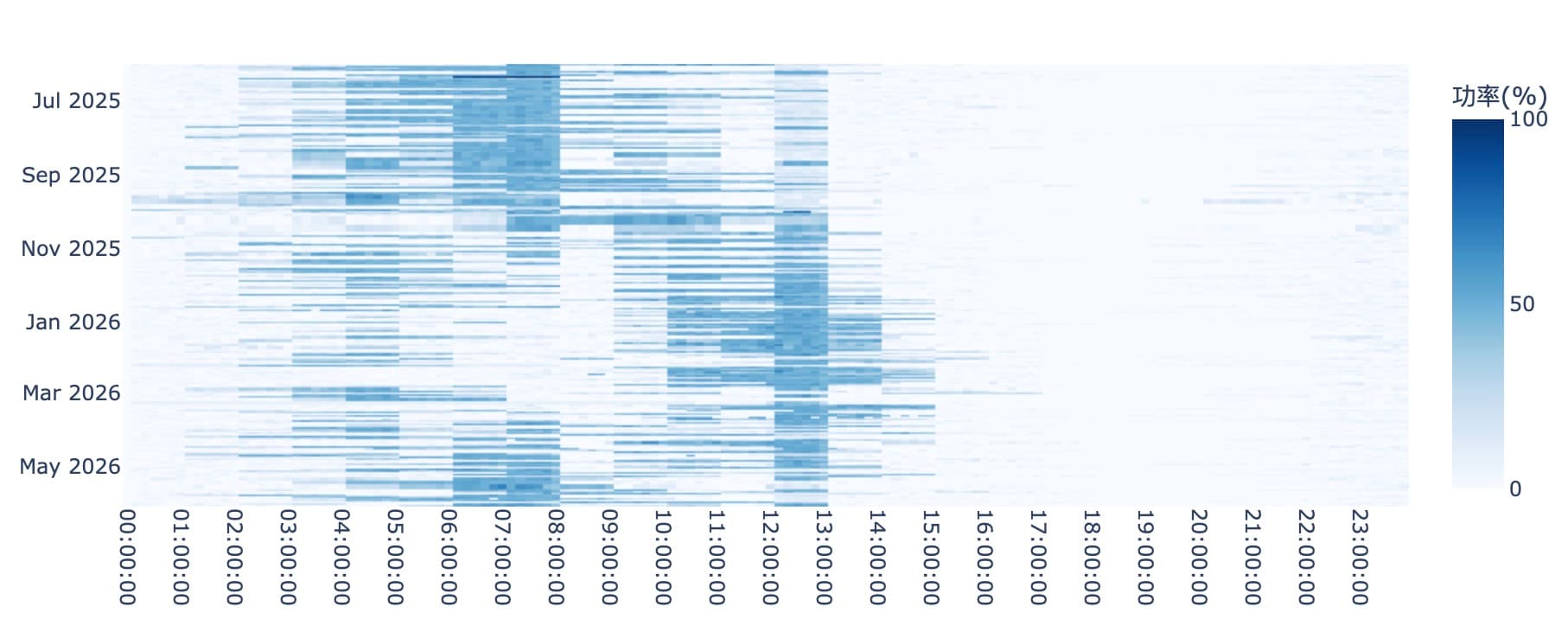

接下來我們來看看充電,下方熱力圖繪製一年的充電排程,由上往下,越下面日期越靠近6/3,顏色愈深代表充電輸出功率愈高。 同樣,這裡的輸出功率一樣是以得標量推算(理由同前),為了前後一致,我們還是以得標量為基準分析。

充電排程可以觀測到一些模式,跟過去差異不大:

- 主要集中在03:00至08:00,還有09:00到14:00之間,兩個區段中充電,而夜尖峰到凌晨時段很少充電,大概可以理解成電網電多的時候或是用電需求低的時候充電;

- 如果以季節來劃分,這趨勢更明顯,夏月充電集中在03:00至08:00,而非夏月則是09:00到14:00之間,尤其是中午的12:00到13:00, 可以想像夏月,雖然白天發電多,但用電也多,所以充電集中在上午的離峰,而非夏月白天照常發電,但用電需求較低,尤其是中午時段,所以充電就集中在中午。

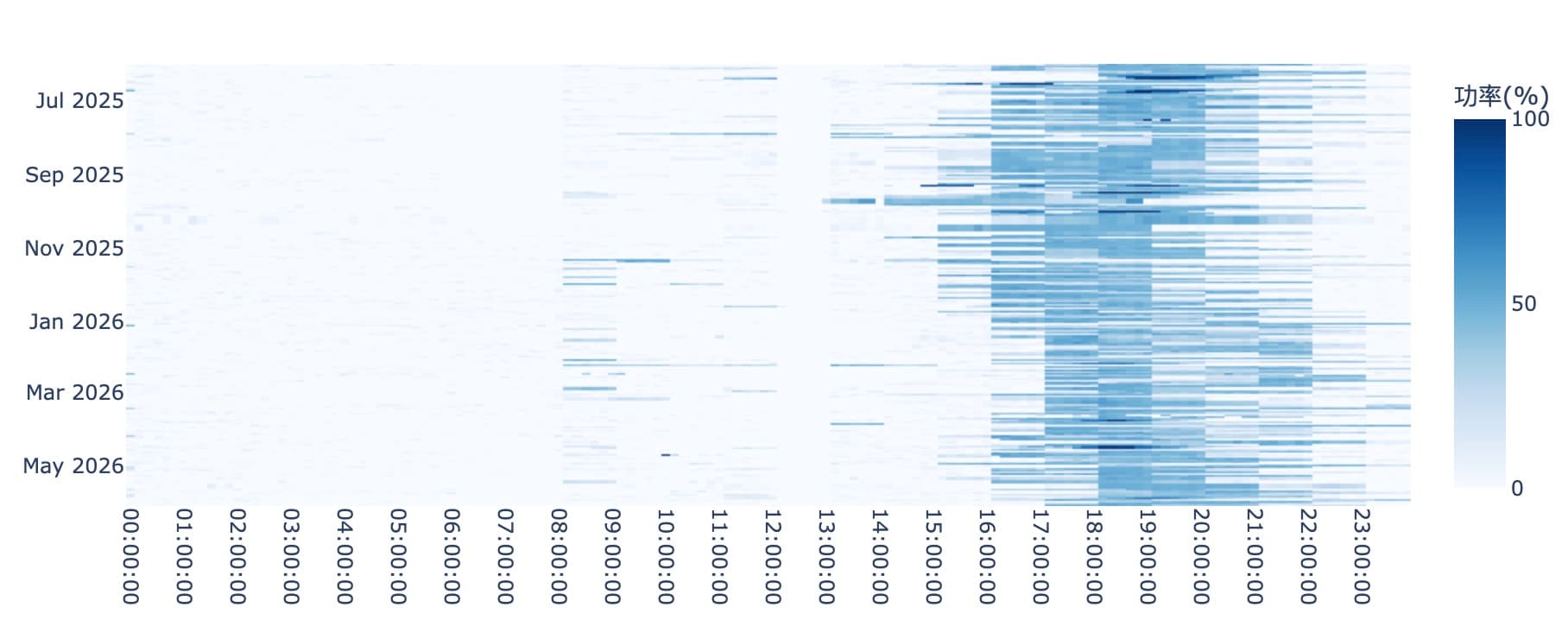

接下來我們來看看同一個統計區段的放電模式。

放電排程同樣跟過去相近:

- 主要是集中16:00至22:00的夜尖峰時段;

- 同樣可以觀察到季節性變化,看起來非夏月放電時段會略晚於夏月時段,而且時段較為分散,不似夏月集中,雖沒像充電的季節性差異這麼明顯, 是否受不同季節下的淨負載曲線及尖峰不同所影響?之後再來驗證驗證。

E-dReg 充放電排程暴增事件分析

再來就是這次分析的重點了,在這一年中,總共有5次需求暴增事件,分別是1/26、3/18、4/16、4/23、5/28,這幾天的需求量都超過900MW,甚至有幾天達到1000MW, 這些需求暴增事件的特徵是什麼?充放電排程又有什麼不同?我們來看看。

| 日期 | 需求量 | 放電高峰 @時 | 持續 ≥70% | 充電高峰 @時 | 再生能源相對低點? | 同日移頻? |

|---|---|---|---|---|---|---|

| 1/26 | 950 MW | 83% 18:20 | 0.83 h | 68% 12:20 | ✓ | ✓ |

| 3/18 | 923.5 MW | 90% 18:10 | 1.00 h | 63% 12:10 | ✓ | ✓ |

| 4/16 | 1000 MW | 96% 18:10 | 1.33 h | 55% 12:40 | ✓ | — |

| 4/23 | 1000 MW | 94% 10:00 | 0.17 h | 59% 03:30 | ✗(隔日 4/24 才是) | — |

| 5/28 | 1000 MW | 72% 18:50 | 0.50 h | 56% 05:50 | ✓ | ✓ |

可以看到這幾天放電的輸出功率的確有明顯高峰,一般來說,90%的天數放電高峰都是小於60%, 但在這幾天,放電高峰都超過70%,甚至有幾次超過90%,加上考慮移頻及再生能源佔比等特徵,以及放電時段都是在夜尖峰(除了4/23), 可以合理推測這幾次需求暴增可能是為了因應淨負載尖峰時的用電需求,除了4/23外, 另外季節性的差別也是蠻明顯,非夏月時,是在中午充電,而靠近夏月的時候,則是凌晨充電。

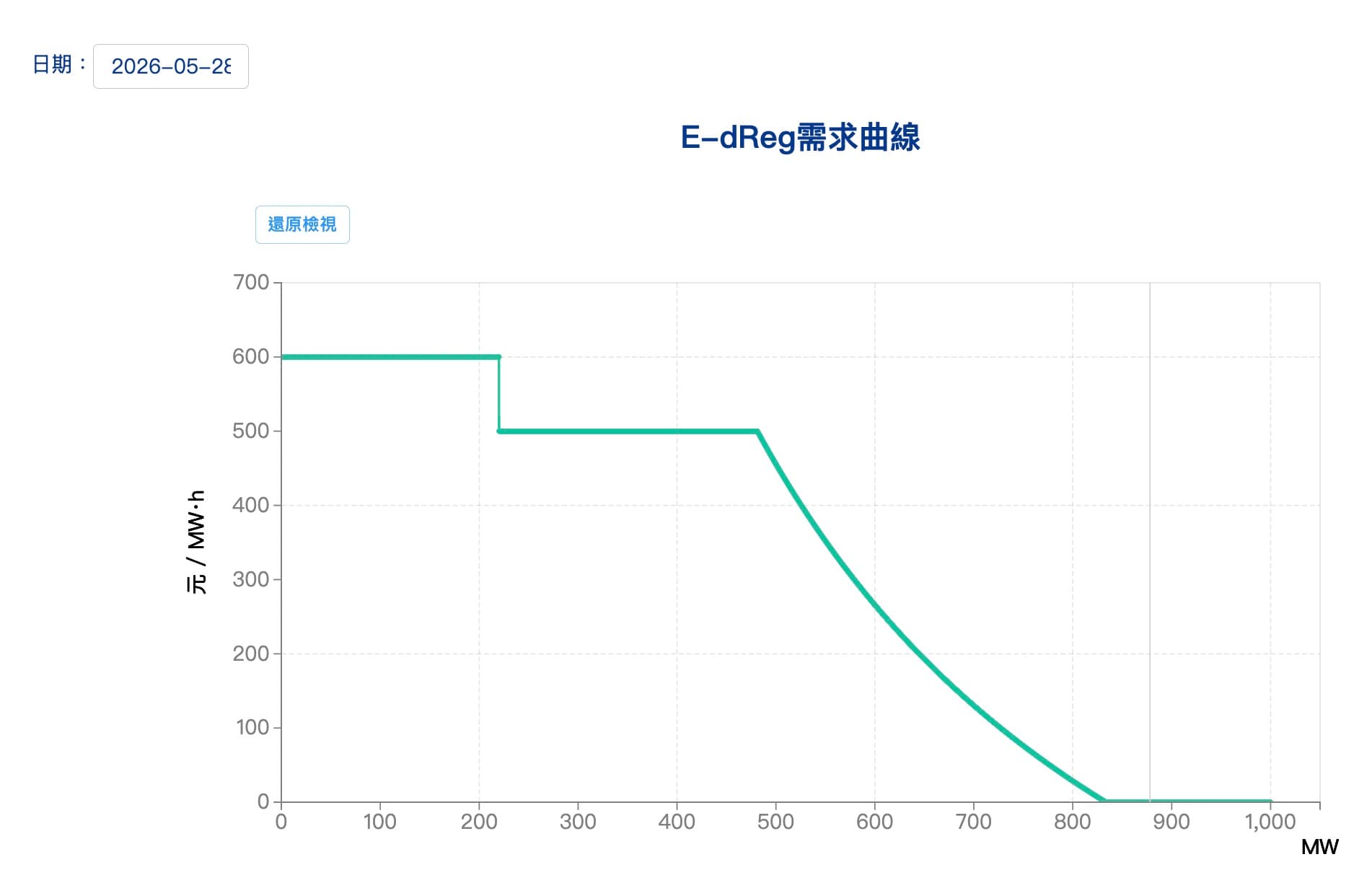

最後,知道這些,對現在的合格交易者或許幫助有限?畢竟充放電排程就是靠台電調度,大家每日也是能投就儘量投,而且需求暴增時,多出來的那些臨時需求的最大願付價格也是0元/MWh,如下圖。 不過提早知道暴增的日子跟當天排程,雖然不能直接增加收益,但掌握暴增日「季節性充電+同日移頻+再生能源相對低點」的共同特徵,正是下一步預測即時或補充備轉觸發時機的重要線索。 這部分就先滿足老編跟大家的求知慾🤣,而把暴增日的特徵延伸去預測即時或補充的觸發時機,才是更有價值的方向,下次我們再來研究看看。

這是5/28那天,1,000MW需求時的需求曲線,圖片取自電力交易平台。 可以看到擴增需求的最大願付價格是0元/MWh,所以不會因為需求暴增價格就回來,只有得標量會增加而已。 不過這種非計劃性的需求,不是通常應該付比較高的價格嗎?

下週可能來看看行業別用電量分析?還是想想看有啥小工具可以開發?還是先看看世界盃再說⚽?

日照不止,長風不息,我們下週見!

邀請大家訂閱POXA Info,訂閱就是對我們最大的支持與肯定! 除了可以收到第一手訊息外,還能優先取得線下活動訊息(如:表後儲能收益試算服務,技術分享讀書會),最後,我們會持續關注未來變化,歡迎各位先進專家學者長官分享您的看法, 每次您寶貴的意見,都能讓POXA離神隊友更進一步💪🏻,歡迎與我們聯絡。

POXA Energy 需要你!

很感謝大家的訂閱與支持,POXA才能持續茁壯,而這次,你有機會跟我們一起投入能源轉型的浪潮,一起讓電網的世界更有趣! POXA持續徵才中,別再想了,給自己跟POXA一次機會,歡迎加入我們!

📈 市場最新動態

POXA Energy整理台電電力交易平台公開資料,追蹤每週市場變化的趨勢,完整資料可以參考台電電力交易平台。

E-dReg 結清價格

本週 E-dReg 平均結清價格從上週0元/MWh持平,最高E-dReg 結清價格從上週的0元/MWh持平,最低E-dReg 結清價格維持在上週的0元/MWh。

本週整週仍是0元/MWh,上週短暫衝到1000MW的需求並沒有延續,這週又回到838.5MW的日常水位,短期價格仍難脫離0元/MWh,POXA會持續替大家追蹤後續變化。

E-dReg 廠商參與、投標及得標容量

參與容量:本週參與容量1070MW,本週沒有新增合格交易者。

投標容量:每週平均E-dReg投標容量, 從984.87MW上升到1052.13MW,上升6.83%,最高E-dReg投標容量從1061.10MW上升到1062.80MW,上升0.16%,最低E-dReg投標容量從954.80MW上升到1022.00MW,上升7.04%。投標率從92.04%上升到98.33%,上升6.83%。

得標容量:每週平均E-dReg得標容量, 從850.83MW下降到838.50MW,下降1.45%,最高E-dReg得標容量從954.80MW下降到838.50MW,下降12.18%,最低E-dReg得標容量從833.50MW上升到838.50MW,上升0.60%。得標率從86.39%下降到79.70%,下降7.75%。

本週參與容量維持1070.0MW,投標率從92.04%回升到98.33%,加上需求沒有一日爆衝,所以得標率從86.39%回落至79.70%,再度回到8成以下; 在供給仍維持高檔的情況下,市場壓力依舊不小,POXA會持續觀察後續變化。

🏆 E-dReg 合格交易者前十名

目前E-dReg共有41家合格交易者,本週前10名排名沒有變化。

排名前5家分別為能元超商、智璞儲能、旭昇一、台普威、星德,共計約565.2MW,佔全部容量52.82%,主要合格交易者未來可能對市場極具影響力。

🏆🏆 總和容量合格交易者前十名 🏆🏆

本週總和容量前10名排名沒有變化,前三名仍是南方電力、義電智慧能源與安瑟樂威,點選看所有排名,也可參考下方的Treemap圖表。

📊 輔助服務參與者容量分布

🌱 綠電交易市場

POXA 替大家整理國家再生能源憑證中心的成交紀錄,包含直轉供跟自發自用的憑證交易紀錄, 並製作成排行榜,讓大家可以快速了解市場的現況。

💡聲明:再生能源憑證總量及排行是依據國家再生能源憑證中心公開之再生能源憑證交易紀錄統計而成, 而售電牽涉各種商業行為模式及結算週期,所以統計結果可能與其他認定方法的結果有所不同,此結果,僅供大家參考,謝謝。

這裡是售電業的綠電交易排行榜,主要是依據國家再生能源憑證中心的直轉供成交紀錄而來, 目前包含2025年及歷史累計的排行。

截至2026/05/14止,目前共有125家售電業者參與綠電交易市場, 詳細清單可參考能源署再生能源售電業基本資料。

🏆 2025年售電業綠電交易排行榜

本週前三名是台灣電力🥇、天能綠電🥈及富威電力🥉,本週前10名排名沒有變化。 點選看再生能源售電業所有排名。

🏆 歷史售電業綠電交易排行榜

目前歷史售電業綠電交易排行榜的前三名是台汽電綠能🥇、富威電力🥈及天能綠電🥉,本週前10名排名沒有變化。

💡 台電電力供需資料

POXA想藉由監測再生能源的供給跟佔比情況,來了解其對輔助服務市場的影響,預期可以分析:

- E-dReg的需求量:E-dReg的需求跟再生能源,尤其是太陽能的佔比息息相關,了解太陽能發電的增長,有助於預測E-dReg的需求量。

- 即時跟補充的價格變化:因為國營電廠機組運轉以滿足負載需求為優先,有餘力才會參與輔助服務市場,了解國營供給的情況,有助於預測價格走勢。

- 系統頻率的影響:通常再生能源佔比越高,在沒有足夠的儲能下,頻率通常會震盪越大,進而增加調頻服務的執行成本,了解再生能源的供給情況,有助於設計最佳的充放電排程。

台電機組發電資料

本週再生能源佔比平均12.3%(風力、太陽能、水力及其他再生能源,分別佔比為2.8%、8.0%、1.4%及0.1%), 而上週再生能源佔比平均17.1%(風力、太陽能、水力及其他再生能源,分別佔比為6.8%、9.0%、1.2%及0.1%), 佔比較上週明顯下降,主要是風力發電佔比明顯下滑所致,太陽能佔比也同步回落;雖然水力佔比略升,但仍不足以抵消整體下滑。

再生能源滲透率資料

平均再生能源滲透率從16.42%下滑到11.75%,下滑28.42%,最高再生能源滲透率從上週的43.81%下滑到31.55%,下滑27.98%,最低再生能源滲透率從上週的1.19%下滑到1.17%,下滑1.93%。最高滲透率下滑至31.55%,較上週的43.81%明顯下降,平均滲透率也降至11.75%。

備轉容量率資料

本週每日備轉容量率平均為23.56%,與上週25.76%相比下滑2.20個百分點, 而本週10分鐘瞬時備轉容量率平均為12.60%,較上週13.66%下滑1.06個百分點, 這代表日備轉容量率與更即時的10分鐘指標都同步回落,短期供電裕度較上週收斂。

更多電力供給互動圖表

如:裝置容量統計等,還在建置中...

上述資料為參考用,詳細資訊可以參考台電電力供需資料,並以其資料為主。

專屬分析 🧐

POXA Energy 璞克斯能源擁有自主研發的能源管理系統(Energy Management System,簡稱EMS)與能源資產績效管理服務(Energy Asset Performance Management,簡稱EAPM)。 透過展示對本週市場結清價格與頻率變化的分析與觀察,讓大家可以更了解這些變動對收入及操作策略的影響。

系統頻率分析

本週分佈與上週仍相近,上下界縮小,代表電網瞬間震盪略為收斂。

💡聲明:這週頻率資料缺失,僅有3天資料,統計資料並不具代表性,僅供參考。

除了這節的分佈是使用原始頻率資料外,後續的分析皆使用移頻過後的頻率資料進行分析(如果有移頻發生的話)。 由於移頻資料因取得來源較不穩定,若有缺漏會影響後續分析結果,故請大家留意。

dReg電量需求指標 🔋

電量需求指標代表當儲能最少充放電下的SOC停留位置,本週dReg電量需求指標由48%回升至51%,代表電網供需狀態較上週轉為略偏電多, 若SOC希望維持50%,EMS於不動帶時則可採取放電策略。

dReg放電循環次數

POXA Energy EMS本週預估每日平均放電循環降至0.17次,較上週的0.20次略為減少,代表本週電網震盪維持穩定。

sReg觸發次數與平均執行時間

本週(6/16/7)sReg 共觸發2次、分布在1天,平均每天約2次;平均執行時間約11.8分鐘,單次最長約20.7分鐘。

相較上週(5/255/31)的3次、平均約2.8分鐘與單次最長約3.9分鐘,本週觸發次數減少,但單次執行時間明顯拉長。

📚 資訊來源網站

- 電力交易市場

- 輔助服務市場,https://etp.taipower.com.tw

- 輸配電等級儲能專區(可以看目前dReg跟E-dReg申請量),https://www.taipower.com.tw/2289/2406/2420/2432/12063/normalPost

- 特定電力供應業申請書相關資料,https://www.moeaea.gov.tw/ECW/populace/content/Content.aspx?menu_id=26844

- 台電公開資料

- 機組發電資料、備轉容量、負載預測等資訊,https://www.taipower.com.tw/2289/2363/2367/2368/10266/normalPost

- 電價資料

- 台電電價資訊,https://www.taipower.com.tw/2289/2558/49405/49408/nodeList

- 經濟部能源署電價及費率審議資料揭露中心,https://www3.moeaea.gov.tw/ele102/

- 用電大戶(再生能源義務)

- 再生能源義務(用電大戶)服務網,https://www.reo.org.tw

- 光儲合一

- 相關光儲規則、公告、得標廠商及得標量,https://gazette.nat.gov.tw/egFront/index.do

- 台電太陽光電發電設備結合儲能系統餘電合約,https://www.taipower.com.tw/2289/2484/51434/52366/normalPost

- 台電再生能源購電資料,可用來參考各縣市太陽光電容量因素,https://www.taipower.com.tw/2289/2363/2380/2385/10625/normalPost

- RE30電力商品

- 表後儲能相關資訊

- 「提升儲能系統消防安全管理指引」,https://www.nfa.gov.tw/cht/index.php?code=list&flag=detail&ids=23&article_id=19890

- 「經濟部產業儲能設備設置補助要點」,https://gazette.nat.gov.tw/egFront/detail.do?metaid=162376

- 「表後儲能商機拆解」每度賺逾10元收益,商業模式組合一次看懂,https://www.reccessary.com/zh-tw/insight/poxa-behind-the-meter-storage-opportunity

🚀 未來主題搶先看

- 行業別用電量分析:過去週報多著重在再生能源與機組發電量,也曾統計企業綠電採購量;這次換個角度,看看不同行業別的用電量變化,是否藏著值得關注的趨勢。

- 表後收益分析:決定表後儲能收益IRR的是電價?還是輔助服務收益?還是需量反應負載管理措施?政策變化又會如何影響收益?

- sReg/即時備轉觸發頻率分析:電網趨於穩定後,sReg與即時備轉的觸發頻率、時間區間及執行長度有沒有出現新的變化?之後再來持續追蹤。

⚠️ 免責聲明

本文提及之試算結果和分析不代表獲利績效,實際獲利受多種因素影響,僅供先進參考。

本文提供資料分析數據,皆基於公開資料,僅代表POXA璞克斯能源個人觀點,僅供參考,實際資料數據還是以各官方網站公告為主。

各位朋友在引用本週報各項內容時,請註明資料來源,若涉及出版、營利項目,有公開傳輸、 轉製或轉載等行為,請向POXA洽詢,謝謝大家。

感謝您的閱讀,也感謝那些留言或聯繫我們的朋友們,歡迎各位產業、學術和研究領域專家的建議和指導,幫助我們更深入地瞭解客戶需求! 在優化儲能營運績效的路上,POXA Energy與您同行! 💪🏻

+886-3-659-3726