2026/06/01 2026年5月儲能及E-dReg組成

感謝訂閱 POXA Info 每週動態!6月E-dReg需求只再增加5MW,沒有夏月大爆發,但有1000MW的一日行情;E-dReg參與情形顯示狀態二連三月大增,半年上線容量還有約850MW,壓力山大,詳細內容都在本週主題分析!

5 分鐘內了解電力交易市場現況

每週免費定期提供您台電電力交易市場的最新動態

本週摘要

- 本週沒有重大公告。

- 調頻備轉平均價格連續865天維持在0元/MWh; E-dReg平均價格連續166天維持在0元/MWh,因為一日需求暴增1000MW,加上投標量減少,得標率短暫回升至86.39%; 即時與補充同步大幅續跌,往近期震盪區間下緣靠近; 本週6月的E-dReg需求曲線公布,最大需求小增5MW至838.5MW, 而E-dReg參與情形統計顯示,半年上線的狀態二持續大幅 增加200MW,比前兩月增速還快,半年內還有 848.9MW 的容量在排隊,短期供給壓力續增, 得標率跟收益預期將會進一步下滑。詳細內容都在本週主題分析。

- 「調頻備轉」平均結清價格維持在0元/MWh; 目前累計參與容量維持807.3MW,本週沒有新增廠商及參與容量;

- 「E-dReg」平均結清價格維持在0元/MWh; 目前累計參與容量維持1070.0MW,本週沒有新增廠商及參與容量,得標率則回升至86.39%;

- 「即時備轉」平均結清價從139.16元/MWh下滑到122.49元/MWh,持續下滑11.98%,價格持續下滑,接近歷史低點; 目前累計參與容量維持238.4MW,本週沒有新增廠商及參與容量;

- 「補充備轉」平均結清價從119.27元/MWh下滑到102.77元/MWh,持續下滑13.84%,價格同步走弱,接近區間低點; 目前累計參與容量維持684.3MW,本週沒有新增廠商及參與容量。

- 「再生能源售電業」2025年前三名是台灣電力、天能綠電及富威電力,本週前10名中陽光伏特家電力升至第8名;

- 「再生能源發電業」2025年前三名是天衝能源、鹿威風力發電及中威風力發電,本週前10名中鹿威風力發電升至第2名;

- 「直轉供買家」2025年前三名是台積電、友達光電及聯華電子,本週前10名排名沒有變化;

- 「自發自用賣家」2025年前三名是中華紙漿、台灣糖業虎尾糖廠及強新工業,本週前10名排名沒有變化;

- 「自發自用買家」2025年前三名是台積電、台達電子及新加坡商輝達開發有限公司台灣分公司,本週前10名中荷蘭商愛特思股份有限公司台灣分公司進入第10名。

- 本週再生能源佔比平均升至17.1%,主要是風力發電佔比明顯回升所致,雖然夏月開始用電大幅增加,還好有風力撐腰; 最高滲透率也升至43.81%。

- 本週sReg共觸發3次,單日最多1次、單次最長約4分鐘,較上週明顯減少,但這週出現移頻事件,將基礎頻率調低到60Hz以下, 所以觸發門檻變難達成,可能也是觸發次數減少的原因之一,整體來說,電網頻率仍維持穩定狀態。

- 整理各種POXA定期追蹤的原始資料來源網站。

- E-dReg充電排程分析:久違了充電排程,歸零後的充電排程有沒有不同?需求暴增的情況下,充電排程又是怎麼變化的?會不會有什麼有趣的發現呢?

- 表後收益分析:決定表後儲能收益IRR的是電價?還是輔助服務收益?還是需量反應負載管理措施?政策變化又會如何影響收益?

- sReg/即時備轉觸發頻率分析:電網趨於穩定後,sReg與即時備轉的觸發頻率、時間區間及執行長度有沒有出現新的變化?之後再來持續追蹤。

📢 台電最新公告

- 本週沒有重大公告。

🎓 本週主題分析

GM

,越來越熱了啊☀️☀️☀️,

可以看到用電這週有大幅提升,感覺用電需求增加的當下,相對來說,應該會對即時跟補充的價格有所支撐才是,

但這週即時與補充價格連兩週大幅下滑,紛紛往近期低點靠近,是因為近期風力意外的可靠嗎?本週市場狀態摘要如下:

,越來越熱了啊☀️☀️☀️,

可以看到用電這週有大幅提升,感覺用電需求增加的當下,相對來說,應該會對即時跟補充的價格有所支撐才是,

但這週即時與補充價格連兩週大幅下滑,紛紛往近期低點靠近,是因為近期風力意外的可靠嗎?本週市場狀態摘要如下:

-

調頻備轉:本週平均價格連續865天維持在0元/MWh,得標率微升至65.56%,整體仍維持穩定;

-

E-dReg:本週平均價格連續166天維持在0元/MWh,平均投標率降至92.04%,加上有一天需求暴增至1000MW,得標率從上週低點回升至86.39%;

-

即時與補充:即時平均價格下滑 11.98% 至122.49元/MWh; 補充平均價格同步下滑 13.84% 至102.77元/MWh,兩者價格都連兩週大幅下滑,接近近期震盪區間的下緣。

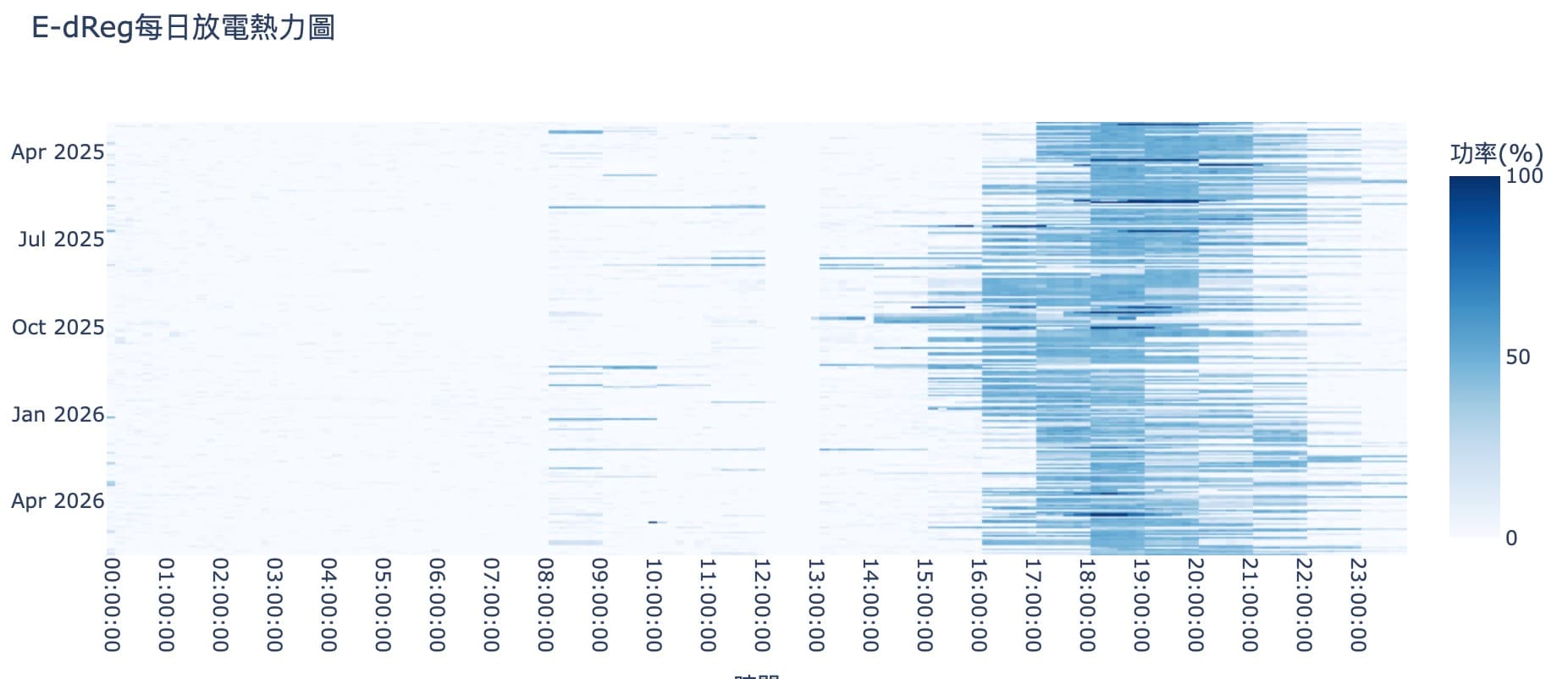

雖然即時跟補充平均價格這週都是大幅下滑的,感覺又是供給大於需求的一週,但這週E-dReg又出現短暫的一天需求暴增到1000MW,如下圖:

而這次的再生能源組成如下圖:

可以發現需求暴增的05/28那天,一樣是這週再生能源佔比的相對低點,用電最多,但再生能源最少的一天,另外這天夜尖峰同時有移頻事件,把基礎頻率調低到60Hz以下, 換句話說,應該就是讓dReg或sReg等調頻服務,使其不要太容易放電,藉此保留更多的電力來滿足臨時的電力需求。 今年已經累計5次E-dReg有需求暴增的現象,這幾日的10分鐘備轉容量率及E-dReg的充電排程是否有不一樣? 下週我們就打鐵趁熱來看看這5次的需求量爆衝是否有什麼共通點,敬請期待!

上週才剛介紹預估的10分鐘的備轉容量率,這週就有新聞再討論電夠不夠?備轉容量率多高?也算意外搭上了時事嗎🤣? 不過老編是覺得有輔助服務市場及越來越多儲能的現在,或許除了備轉容量率這指標外,評估有多少可以調度的、可控的彈性電力(儲能、需量反應等),或許更能反映電網的供需狀態及韌性吧? 不然如果你看10分鐘的備轉容量率,就會感覺電很像不太夠用啊😱,但實際上,電網的狀態可能是有很多彈性資源在等著被調度的啊!比你想像中還強韌。

最後,讓我們回到月初定番,來看看E-dReg需求曲線及儲能案件的最新統計,看看這月有沒有不一樣的變化吧!

💡寫在前面:綠電交易排行前幾週因為buffer爆掉,導致交易資料缺失,已經修復,所以這週跟前幾週資料可能有不一致的情況,請以本週為主,前幾週資料就不再另做修正了, 造成不便還請見諒🙇🏻♂️。

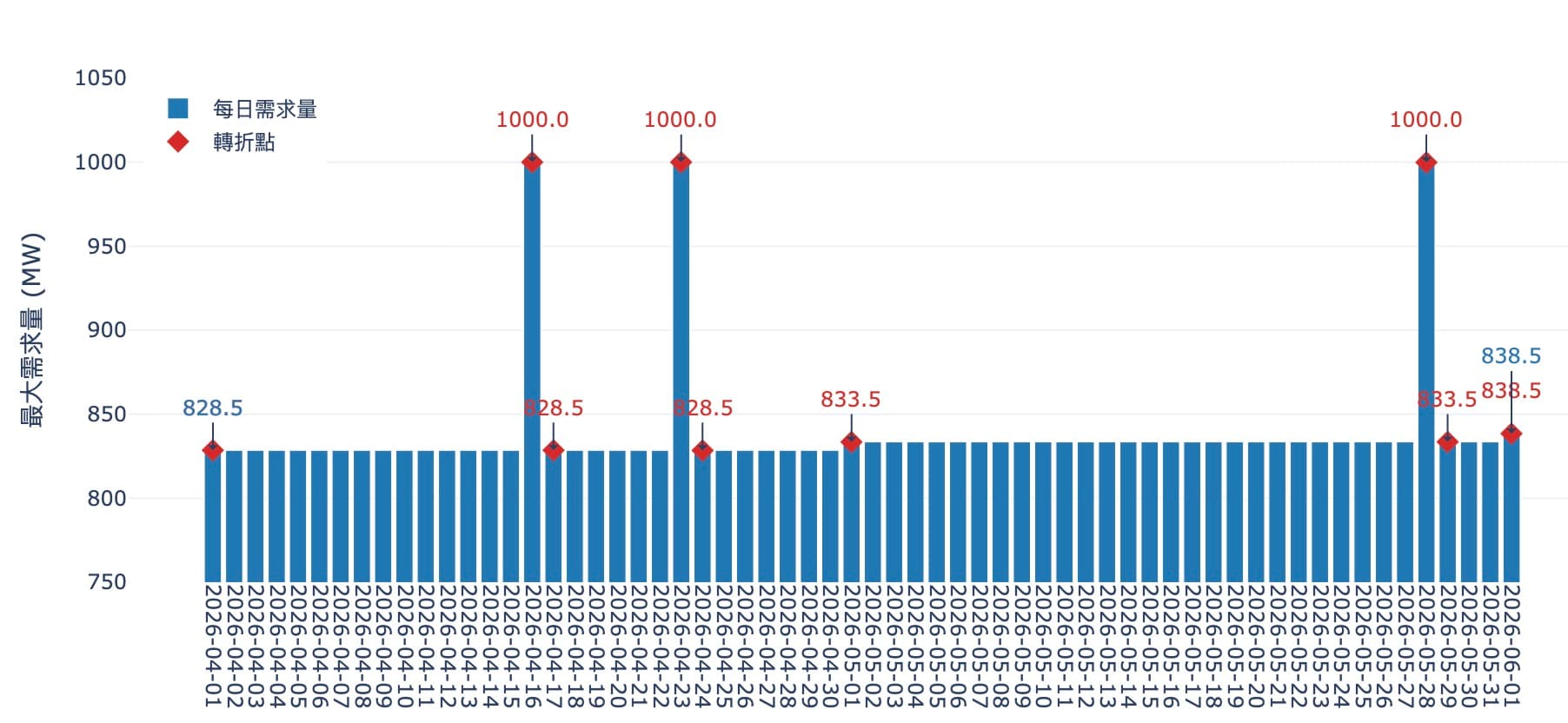

📈 2026年6月的E-dReg需求曲線

6月最大需求增加到838.5MW,比5月增加5MW,跟3、4、5月相同,都僅有5MW的增幅,天氣雖然超炎熱,但並沒有夏月需求大爆發的彩蛋啊😱,各段線摘要如下:

- 一段線尾端維持在 220 MW;

- 二段線尾端增加至 484.1 MW,共增加 2.9 MW(+0.60%);

- 三段線尾端增加至 838.5 MW,共增加 5 MW(+0.60%),最高願付價格維持在 0 元/MWh。

下圖更明顯點,今年3、4、5、6月都只增加5MW,供給端與需求端的差距預期還會持續擴大,畢竟狀態二的量還不少, 短期只能靠控速來降低衝擊,長期還是得靠台電新商品跟新市場了。

既然需求增長還是趨緩,那供給端的變化如何呢?持續壓力山大?還是維持控速?

📊 2026年5月下旬的輸配電等級儲能案件統計

查看台電2026年5月下旬的輸配電等級儲能案件統計, 各類商品的容量趨勢統計圖表:

dReg

sReg

E-dReg

看起來其實整體變化不大,若把參與電力交易平台服務案件中的 即時傳輸 3.1 MW 一起算進去,整體則是 4748.1 MW,跟上月持平。 各類商品的本月變化摘要如下:

-

dReg 總量維持持平:總量維持在 1025.5 MW,其中上線中容量 802.0 MW、通過審查量 223.5 MW,與前月相比沒有明顯變化; 目前 dReg 反而是收益波動最小的商品,所以除了少量退出外,剩下應該還是繼續留在原地觀望,畢竟活得越久領得越多,你不動我不動。

-

E-dReg 總量維持持平:總量維持在 3701.2 MW(0.00%),沒有改變,壓力仍大。 E-dReg 仍是大宗,顯示業者對長期佈局的信心還在,但半年內的上線壓力依舊不小。

-

sReg 總量持續持平:總量維持在 18.3 MW(0.00%), 參與容量本來就不多,想轉移的應該也早就轉了。

而從案件數的變化上來看,這次5/31與上次4/24相比,參與電力交易平台服務案件維持在 220件,合計 1893.4 MW(其中另含 即時傳輸 3.1 MW); 配電級已通過審查案件維持 27件、84.4 MW,輸電級已通過審查案件維持 33件、2770.3 MW,合計已通過審查案件仍是 60件、2854.7 MW,審查中案件也還是 0件。 整體來看,現在和過去相比持平,容量與件數都沒有明顯變動,短期供給壓力看起來還是維持在原位。

E-dReg連4個月只有5MW的當下,還有更多的人排隊上車嗎?半年內上線的壓力有趨緩嗎?讓我繼續看下去!

🥧 2026年5月中旬 E-dReg參與情形變化

本次資料更新日期為2026/5/15,台電將通過審查的案件,分為五種狀態,深色系的3種狀態代表已經動工的,別忘了移動到圖表上就可以看詳細容量數字喔😎:

- 已成為合格交易容量

- 已取得輔助服務規格確認函

- 已動工

- 未動工但已採購電池設備

- 尚無需提供電池採購資料(意見書未滿一年)

這次的更新是5/15與上次更新4/24相比,間隔約3週,總量維持不變,但肉眼可見的,狀態2持續明顯增加,狀態3則等量減少,代表有更多案件往更接近正式上線交易的階段移動, 5月中旬的E-dReg組成變化如下:

-

總量維持不變:5月中旬的總量是 3704.9 MW,與4/24的總量 3704.9 MW 持平(0.00%), 近幾月的變化為: +0.3%(10月)→ -0.04%(11月)→ +0.42%(12月)→ -0.53%(1月)→ 0.00%(2月)→ -1.07%(3月)→ 0.00%(4月), 而本次5/15相較4/24則為 0.00%,代表本次更新的仍是不同儲能建置狀態之間的移動;

-

上線與半年內預計上線容量增加,已動工容量持平:

狀態1至3的總量(上線及已經動工),5月中旬是 3296.5 MW,與4/24的 3296.5 MW 持平(0.00%), 顯示已動工總量不變;

狀態1跟2的總量明顯增加,5月中旬是 1918.9 MW,較4/24的 1718.9 MW 增加了200.0 MW(+11.64%), 近幾月的增速為: +0.2%(10月)→ +5.7%(11月)→ +23.7%(12月)→ +0.95%(1月)→ 0.00%(2月)→ +18.77%(3月)→ +7.40%(4月), 而本次5/15相較4/24則增加 +11.64%,還比上月的增速高,代表更多案件持續往半年內上線的區間移動, 這次不比以往,連3月大增,也不見有控速趨緩的跡象,是終於紙包不住火了嗎?再不上線就要違約了嗎?

-

已採購電池與總體開發量維持不變:狀態1到4的總量,5月中旬是 3593.7 MW,與4/24的 3593.7 MW 持平(0.00%); 近幾月的增速為: +3%(10月)→ +2.3%(11月)→ +0.45%(12月)→ -0.56%(1月)→ +2.83%(2月)→ -1.10%(3月)→ 0.00%(4月), 而本次5/15相較4/24則為 0.00%,本次沒有容量退出。

拉長來看,動工的總量「狀態1+2+3」維持在高位,而「狀態1+2」又再明顯增加,顯示上線的壓力不但沒有緩解,反而有更多容量從已動工往更接近正式交易的階段移動,下圖更是明顯📈。

所以若先看短期壓力,6月公告的最大需求量是 838.5 MW,而目前「1+2」已經增加到 1918.9 MW,供給端到年底的排隊壓力仍然明顯高於需求端, 若是需求沒有持續大幅增加或是新商品/新市場開放,未來半年得標比dReg低或是進一步跌破6成,老編也不會太意外啊! 而如果再看長期壓力,「1+2+3」仍維持在 3296.5 MW,壓力山大🌋, 只能看看有沒有新商品或市場了?POXA也會持續關注最新進展。

下週打鐵趁熱,來看看這5次E-dReg需求暴增的現象,10分鐘備轉容量率及E-dReg的充電排程有沒有不一樣?也複習一下E-dReg是如何安排電能排程的,敬請期待!

日照不止,長風不息,我們下週見!

邀請大家訂閱POXA Info,訂閱就是對我們最大的支持與肯定! 除了可以收到第一手訊息外,還能優先取得線下活動訊息(如:表後儲能收益試算服務,技術分享讀書會),最後,我們會持續關注未來變化,歡迎各位先進專家學者長官分享您的看法, 每次您寶貴的意見,都能讓POXA離神隊友更進一步💪🏻,歡迎與我們聯絡。

POXA Energy 需要你!

很感謝大家的訂閱與支持,POXA才能持續茁壯,而這次,你有機會跟我們一起投入能源轉型的浪潮,一起讓電網的世界更有趣! POXA持續徵才中,歡迎加入我們!

📈 市場最新動態

POXA Energy整理台電電力交易平台公開資料,追蹤每週市場變化的趨勢,完整資料可以參考台電電力交易平台。

E-dReg 結清價格

本週 E-dReg 平均結清價格從上週0元/MWh持平,最高E-dReg 結清價格從上週的0元/MWh持平,最低E-dReg 結清價格維持在上週的0元/MWh。

本週整週仍是0元/MWh,6月最大需求則只再增加5MW,短期價格仍難脫離0元/MWh,POXA會持續替大家追蹤後續變化。

E-dReg 廠商參與、投標及得標容量

參與容量:本週參與容量1070MW,本週沒有新增合格交易者。

投標容量:每週平均E-dReg投標容量, 從1045.80MW下降到984.87MW,下降5.83%,最高E-dReg投標容量從1056.40MW上升到1061.10MW,上升0.44%,最低E-dReg投標容量從1004.50MW下降到954.80MW,下降4.95%。投標率從97.74%下降到92.04%,下降5.83%。

得標容量:每週平均E-dReg得標容量, 從833.50MW上升到850.83MW,上升2.08%,最高E-dReg得標容量從833.50MW上升到954.80MW,上升14.55%,最低E-dReg得標容量從上週833.50MW持平。得標率從79.70%上升到86.39%,上升8.39%。

本週參與容量維持1070.0MW,投標率從97.74%下降到92.04%,得標率則從79.70%回升到86.39%, 這次得標率大增,除了反映投標量的減少外,本週也有1000MW的需求量短暫暴增,但同樣只維持了1天,目前累計5次需求量暴增。 在供給仍維持高檔的情況下,市場壓力尚未真正解除,POXA會持續觀察後續變化。

🏆 E-dReg 合格交易者前十名

目前E-dReg共有41家合格交易者,本週前10名排名沒有變化。

排名前5家分別為能元超商、智璞儲能、旭昇一、台普威、星德,共計約565.2MW,佔全部容量52.82%,主要合格交易者未來可能對市場極具影響力。

🏆🏆 總和容量合格交易者前十名 🏆🏆

本週總和容量前10名排名沒有變化,前三名仍是南方電力、義電智慧能源與安瑟樂威,點選看所有排名,也可參考下方的Treemap圖表。

📊 輔助服務參與者容量分布

🌱 綠電交易市場

POXA 替大家整理國家再生能源憑證中心的成交紀錄,包含直轉供跟自發自用的憑證交易紀錄, 並製作成排行榜,讓大家可以快速了解市場的現況。

💡聲明:再生能源憑證總量及排行是依據國家再生能源憑證中心公開之再生能源憑證交易紀錄統計而成, 而售電牽涉各種商業行為模式及結算週期,所以統計結果可能與其他認定方法的結果有所不同,此結果,僅供大家參考,謝謝。

這裡是售電業的綠電交易排行榜,主要是依據國家再生能源憑證中心的直轉供成交紀錄而來, 目前包含2025年及歷史累計的排行。

截至2026/05/14止,目前共有125家售電業者參與綠電交易市場, 詳細清單可參考能源署再生能源售電業基本資料。

🏆 2025年售電業綠電交易排行榜

本週前三名是台灣電力🥇、天能綠電🥈及富威電力🥉,本週前10名中陽光伏特家電力升至第8名。 點選看再生能源售電業所有排名。

🏆 歷史售電業綠電交易排行榜

目前歷史售電業綠電交易排行榜的前三名是台汽電綠能🥇、富威電力🥈及天能綠電🥉,本週前10名中陽光伏特家電力升至第6名。

💡 台電電力供需資料

POXA想藉由監測再生能源的供給跟佔比情況,來了解其對輔助服務市場的影響,預期可以分析:

- E-dReg的需求量:E-dReg的需求跟再生能源,尤其是太陽能的佔比息息相關,了解太陽能發電的增長,有助於預測E-dReg的需求量。

- 即時跟補充的價格變化:因為國營電廠機組運轉以滿足負載需求為優先,有餘力才會參與輔助服務市場,了解國營供給的情況,有助於預測價格走勢。

- 系統頻率的影響:通常再生能源佔比越高,在沒有足夠的儲能下,頻率通常會震盪越大,進而增加調頻服務的執行成本,了解再生能源的供給情況,有助於設計最佳的充放電排程。

台電機組發電資料

本週再生能源佔比平均17.1%(風力、太陽能、水力及其他再生能源,分別佔比為6.8%、9.0%、1.2%及0.1%), 而上週再生能源佔比平均12.9%(風力、太陽能、水力及其他再生能源,分別佔比為3.1%、8.5%、1.2%及0.1%), 佔比較上週明顯增加,主要是風力發電佔比明顯回升所致,沒想到夏月還有這麼多風,有點令人意外啊! 另外可以感受到天氣逐漸變熱,總用電也明顯增加。

再生能源滲透率資料

平均再生能源滲透率從11.55%上升到16.42%,上升42.17%,最高再生能源滲透率從上週的31.08%上升到43.81%,上升40.96%,最低再生能源滲透率從上週的1.4%下滑到1.19%,下滑14.65%。最高滲透率上升至43.81%,較上週的31.08%明顯增加,平均滲透率也升至16.42%。

備轉容量率資料

本週每日備轉容量率平均為23.79%,與上週20.66%相比上升3.13個百分點, 而本週10分鐘瞬時備轉容量率平均為13.66%,較上週11.19%上升2.47個百分點, 這代表日備轉容量率與更即時的10分鐘指標都同步回升,短期供電裕度較上週寬鬆。真假? 但這週10分鐘備轉容量最低跟上週一樣,也發生了E-dReg需求暴增跟移頻事件,所以用平均跟最大最小可能不是最好的呈現方式啊?老編再想想看怎麼表達呈現比較好。

更多電力供給互動圖表

如:裝置容量統計等,還在建置中...

上述資料為參考用,詳細資訊可以參考台電電力供需資料,並以其資料為主。

專屬分析 🧐

POXA Energy 璞克斯能源擁有自主研發的能源管理系統(Energy Management System,簡稱EMS)與能源資產績效管理服務(Energy Asset Performance Management,簡稱EAPM)。 透過展示對本週市場結清價格與頻率變化的分析與觀察,讓大家可以更了解這些變動對收入及操作策略的影響。

系統頻率分析

本週分佈與上週仍相近,下界由59.87Hz微降至59.86Hz,上界則由60.15Hz收斂至60.12Hz,整體頻率區間由0.28Hz縮小至0.26Hz,代表電網瞬間震盪略為收斂。 雖然本週有短暫移頻調整,但從整體分布來看,頻率仍維持穩定。

除了這節的分佈是使用原始頻率資料外,後續的分析皆使用移頻過後的頻率資料進行分析(如果有移頻發生的話)。 由於移頻資料因取得來源較不穩定,若有缺漏會影響後續分析結果,故請大家留意。

dReg電量需求指標 🔋

電量需求指標代表當儲能最少充放電下的SOC停留位置,本週dReg電量需求指標由49%微幅下滑至48%,代表電網供需狀態較上週偏電少, 若SOC希望維持50%,EMS於不動帶時仍可採取充電策略。

dReg放電循環次數

POXA Energy EMS本週預估每日平均放電循環降至0.20次,較上週的0.34次明顯減少,代表本週電網震盪較上週收斂,頻率仍維持穩定。

sReg觸發次數與平均執行時間

這週一天最多觸發1次,較上週的6次明顯減少;單次最長執行時間最高約4分鐘,較上週約10分鐘縮短。 從總觸發次數來看,本週共觸發3次,低於上週的10次,不過這些可能都受到移頻事件的影響,導致觸發次數跟執行時間都明顯減少。

📚 資訊來源網站

-

電力交易市場

- 輔助服務市場,https://etp.taipower.com.tw

- 輸配電等級儲能專區(可以看目前dReg跟E-dReg申請量), https://www.taipower.com.tw/2289/2406/2420/2432/12063/normalPost

- 特定電力供應業申請書相關資料,https://www.moeaea.gov.tw/ECW/populace/content/Content.aspx?menu_id=26844

-

台電公開資料

- 機組發電資料、備轉容量、負載預測等資訊,https://www.taipower.com.tw/2289/2363/2367/2368/10266/normalPost

-

電價資料

- 台電電價資訊,https://www.taipower.com.tw/2289/2558/49405/49408/nodeList

- 經濟部能源署電價及費率審議資料揭露中心,https://www3.moeaea.gov.tw/ele102/

-

用電大戶(再生能源義務)

- 再生能源義務(用電大戶)服務網,https://www.reo.org.tw

-

光儲合一

- 相關光儲規則、公告、得標廠商及得標量,https://gazette.nat.gov.tw/egFront/index.do

- 台電太陽光電發電設備結合儲能系統餘電合約,https://www.taipower.com.tw/2289/2484/51434/52366/normalPost

- 台電再生能源購電資料,可用來參考各縣市太陽光電容量因素,https://www.taipower.com.tw/2289/2363/2380/2385/10625/normalPost

-

RE30電力商品

-

表後儲能相關資訊

- 「提升儲能系統消防安全管理指引」,https://www.nfa.gov.tw/cht/index.php?code=list&flag=detail&ids=23&article_id=19890

- 「經濟部產業儲能設備設置補助要點」,https://gazette.nat.gov.tw/egFront/detail.do?metaid=162376

- 「表後儲能商機拆解」每度賺逾10元收益,商業模式組合一次看懂,https://www.reccessary.com/zh-tw/insight/poxa-behind-the-meter-storage-opportunity

🚀 未來主題搶先看

- E-dReg充電排程分析:久違了充電排程,歸零後的充電排程有沒有不同?需求暴增的情況下,充電排程又是怎麼變化的?會不會有什麼有趣的發現呢?

- 表後收益分析:決定表後儲能收益IRR的是電價?還是輔助服務收益?還是需量反應負載管理措施?政策變化又會如何影響收益?

- sReg/即時備轉觸發頻率分析:電網趨於穩定後,sReg與即時備轉的觸發頻率、時間區間及執行長度有沒有出現新的變化?之後再來持續追蹤。

⚠️ 免責聲明

本文提及之試算結果和分析不代表獲利績效,實際獲利受多種因素影響,僅供先進參考。

本文提供資料分析數據,皆基於公開資料,僅代表POXA璞克斯能源個人觀點,僅供參考,實際資料數據還是以各官方網站公告為主。

各位朋友在引用本週報各項內容時,請註明資料來源,若涉及出版、營利項目,有公開傳輸、 轉製或轉載等行為,請向POXA洽詢,謝謝大家。

感謝您的閱讀,也感謝那些留言或聯繫我們的朋友們,歡迎各位產業、學術和研究領域專家的建議和指導,幫助我們更深入地瞭解客戶需求! 在優化儲能營運績效的路上,POXA Energy與您同行! 💪🏻

+886-3-659-3726